La Estrategia B tiene entorno a un ~50% TAE medio para fecha de inicio aleatoria, cualquiera con licencia puede simular, comprobarlo y luego comparar con su propia operatoria real y la de otros usuarios del club.

Programar puede ser fácil, saber de IA y conocer qué validaciones ha de pasar una estrategia de inversión cuantitativa para que no tenga overfitting también, lo difícil es programar una estrategia que supere todas esas validaciones y que luego quienes la usen puedan comparar en real.

En eso se basa nuestro sistema, nuestro club PyRoboAdvisor. Los usuarios miembros del club operamos y podemos medir desviación simulación-realidad entendiendo que supera las validaciones de overfitting, y que la estrategia se entrena con datos públicos cada día.

Estrategia + Operativa open source

El funcionamiento de este robo advisor (pyroboadvisor) es muy novedoso frente a la competencia, no solo por su fundamentos teóricos cuantitativos propios, sino que además llama la atención por tratarse de una herramienta externa. Esto te asegura el control del 100% de la operativa en local + la posibilidad de personalizar el código si sabes programar.

Lo que se ejecuta en tu ordenador es en base a código abierto público y gratuito, por lo que así puedes revisarlo antes de ejecutarlo. Este te genera las señales para meterlas en cualquier bróker y/o automatizar la operatoria en concreto con Interactive Brokers (IB) (automatización externa e introducción de señales como órdenes mediante la API).

Usarlo es fácil. PUEDES usarlo sin saber programar, ya que solamente hay que tener el bróker abierto y pegar un comando en un terminal para usarlo, todo el proceso está documentado en tutoriales.

Esquema del funcionamiento

Para entender su funcionamiento hay que entender que hay 3 elementos principales que componen su uso:

1º Estrategia

2º Código abierto

3º Bróker

ESTRATEGIA

La Estrategia es la parte central del producto, es la IA en la que se basa este proyecto. Ella hace una serie de cálculos para generar una valoración de las acciones del SP500, esta valoración cambia dependiendo de la semilla y del momento exacto del mercado, pero en ningún momento depende de parámetros personales. La parte personalizada la usas tú con el código abierto.

El hecho de que las valoraciones cambien se debe a que Estrategia B se basa en el concepto de familia de estrategias: cada licencia hace uso de una Estrategia B con ligeras variaciones a la del resto de usuarios, pero no por ello significa que sea mejor ni peor.

La Estrategia es la parte privada, y se ejecuta en nuestro servidor.

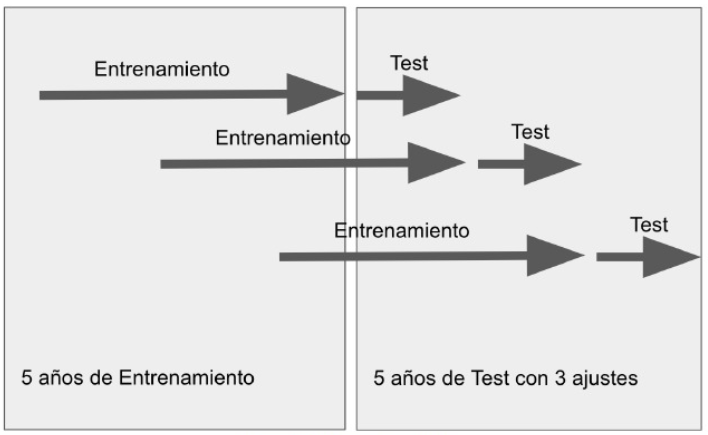

Una de las formas para evaluar la calidad de la estrategia es mediante la validación secuencial (walk-forward), divide en ventanas de tiempo con las que entrena y valida.

Ejemplo:

Entrena en A -> Valida en B -> ✅

Entrena en A+B -> Valida en C -> ✅

Entrena en A+B+C -> Valida D -> ✅

(…)

Ejemplo simple con años (estando nosotros en la actualidad):

Entrena en 2020 -> Valida en 2021 -> ✅

Entrena en 2020+2021 -> Valida en 2022 -> ✅

Entrena en 2020+2021+2022 -> Valida 2023 -> ✅

Entrena en 2020+2021+2022+2023 -> Valida 2024 -> ✅

(…)

Con este impide que se infiltre información futura. Evita el efecto «si lo hubiese sabido habría hecho…» que no es otra cosa que presupuestar en el pasado sabiendo cosas que van a ocurrir. Con esto se ofrecen métricas reales sobre el pasado y no ilusiones.

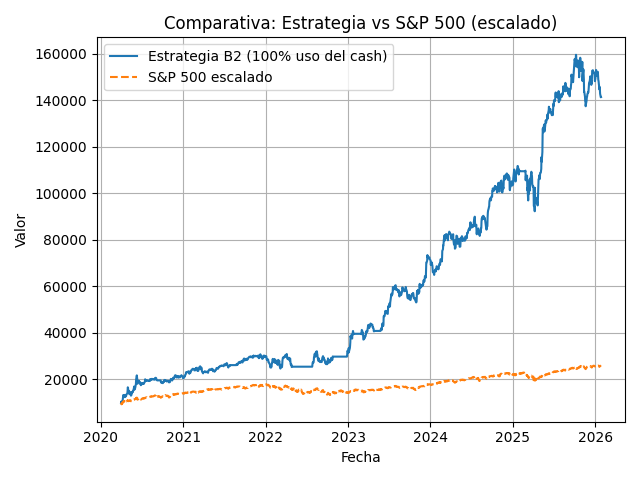

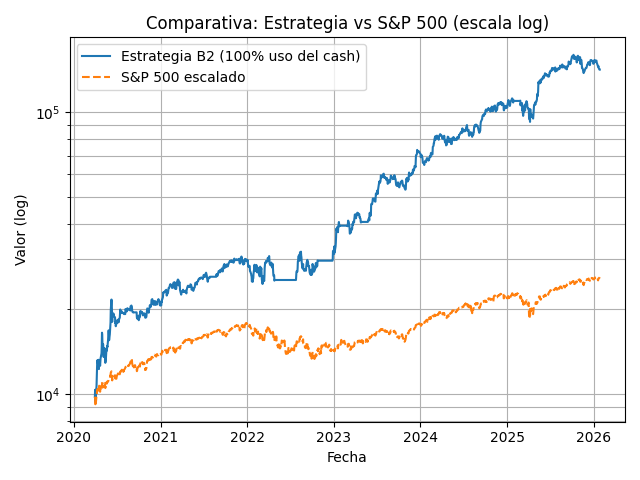

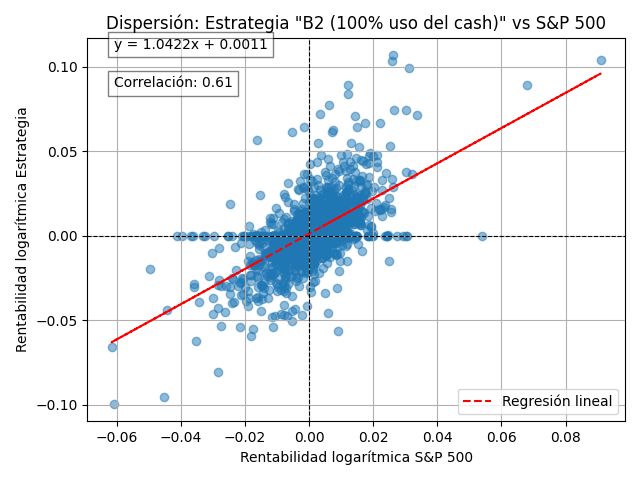

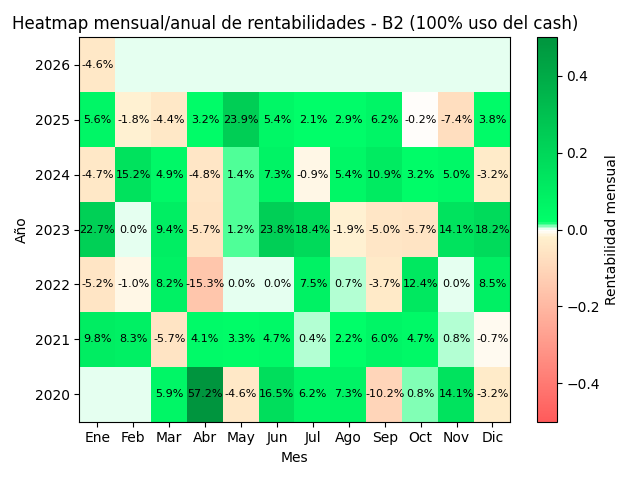

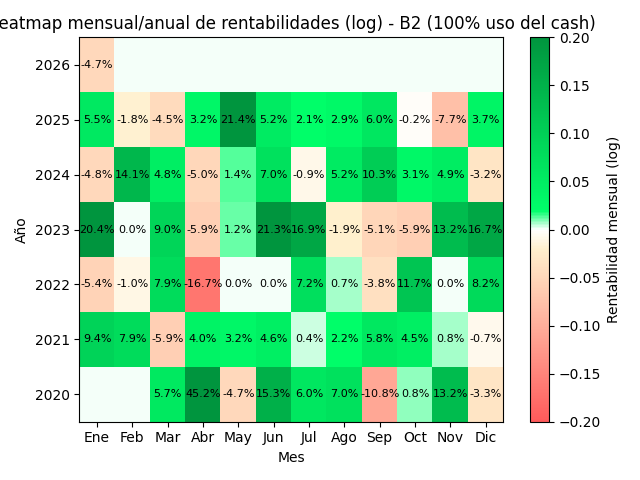

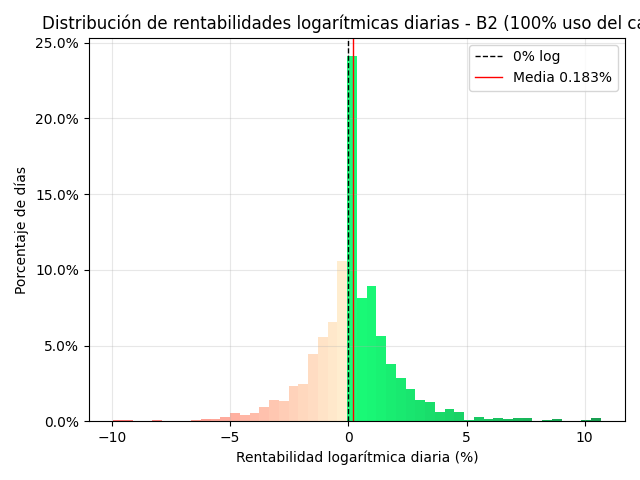

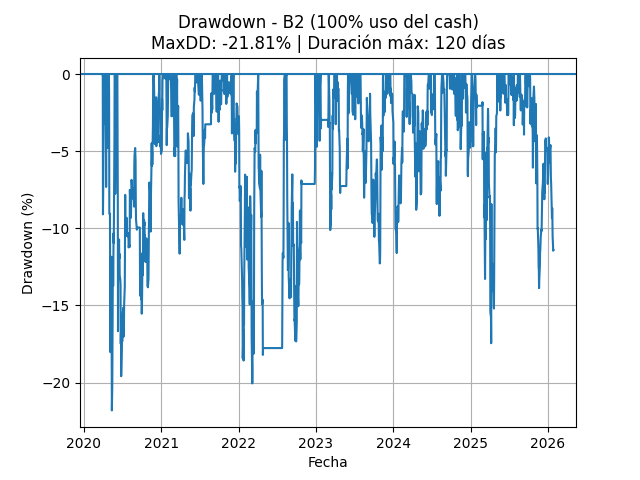

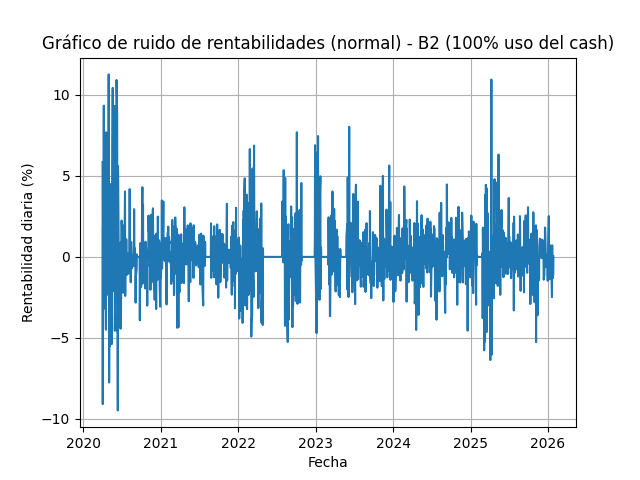

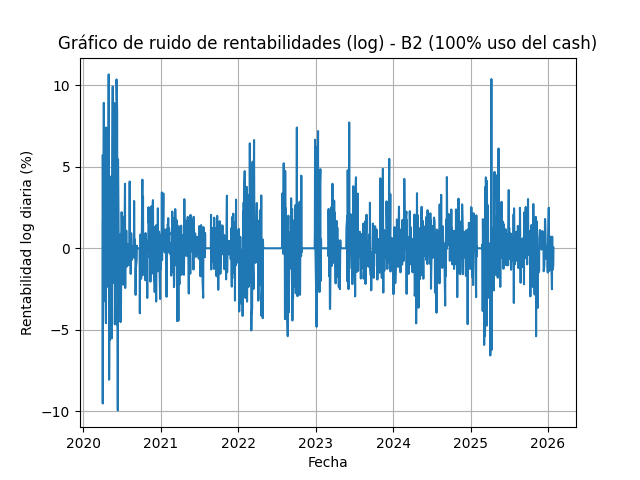

Con la licencia puedes hacer simulaciones como estas, ajustando algunos parámetros para ganar confianza, ver cuales se adecúan a tu gusto y luego utilizarlos en la operatoria real.

Es muy interesante el hecho de poder comparar tu operatoria real con la simulación, se entrena con walk-forward y tiene reproducibilidad por lo que es fácil hacerlo. El entrenamiento se hace con open, por lo que la diferencia entre simulación y realidad radica en el momento el día, por lo que a largo plazo las diferencias tienden a amainarse.

SIMULACIÓN PARA UNA SEMILLA CUALQUIERA

![[Click para ver en grande]](https://i0.wp.com/pyroboadvisor.com/wp-content/uploads/2025/11/Diseno-homogeneo-2-1024x785.png?ssl=1){kind=link}

Puedes usar la estrategia comprando la licencia de uso (con la clave que te llega al correo que pongas) y puedes usarla una sola vez al día por licencia en operatoria real.

Código abierto

El código abierto es la parte que hace que sea seguro, este lo ejecutas en tu ordenador y así te asegura que ningún tercero pueda tener acceso. Es público, gratuito y revisable. Puedes verlo aquí: link del código.

Tiene 3 funciones principales:

– Solicitar la valoración de las acciones a la Estrategia.

– Construir las órdenes personalizadas.

– Automatizar la operatoria.

Al ejecutarlo, te pedirá el email de compra y la clave que te llega al correo cuando compras cualquiera de nuestros productos.

La clave es parecida a esto: a333a8b8e3025ece9nb36c5426d5605b

Una vez se te valida el email y la clave, la Estrategia empieza a calcular la valoración de las acciones, cuando termina te la envía, dura una media hora.

Seguidamente quedaría que el código abierto te cree tus órdenes.

Aquí tienes dos opciones:

Automatizar con Interactive Broker – TWS (la más común): usando la API de Interactive Broker, el código abierto lee tu cartera, y en base a la valoración crea tus órdenes, que se introducirían en el programa del Bróker directamente.

Manual (poco común): debes introducir qué tienes ya en tu bróker y en base a esto: te crearías órdenes que puedes introducir manualmente en cualquier bróker.

Bróker: Un bróker en este contexto es:

«Plataforma digital que permite comprar y vender acciones, u otros activos desde tu cuenta»

Nosotros hemos optado por Interactive Broker, por su seguridad, fiabilidad, sencillez y facilidad de aplicabilidad en código. Tendrías que crearte una cuenta.

La gestión y creación de órdenes de compra-venta la realizas tú en tu ordenador ejecutando el código abierto. Las órdenes se crean en base a la valoración enviada por la Estrategia, es decir: solamente tienes tú acceso a tu bróker y a tus acciones haciendo el proceso completamente seguro.

Quiero saber más (¿Por qué funciona?)

¿Te gustaría pertenecer al club?

Descubre nuestros itinerarios y opta a acceder a nuestra comunidad.